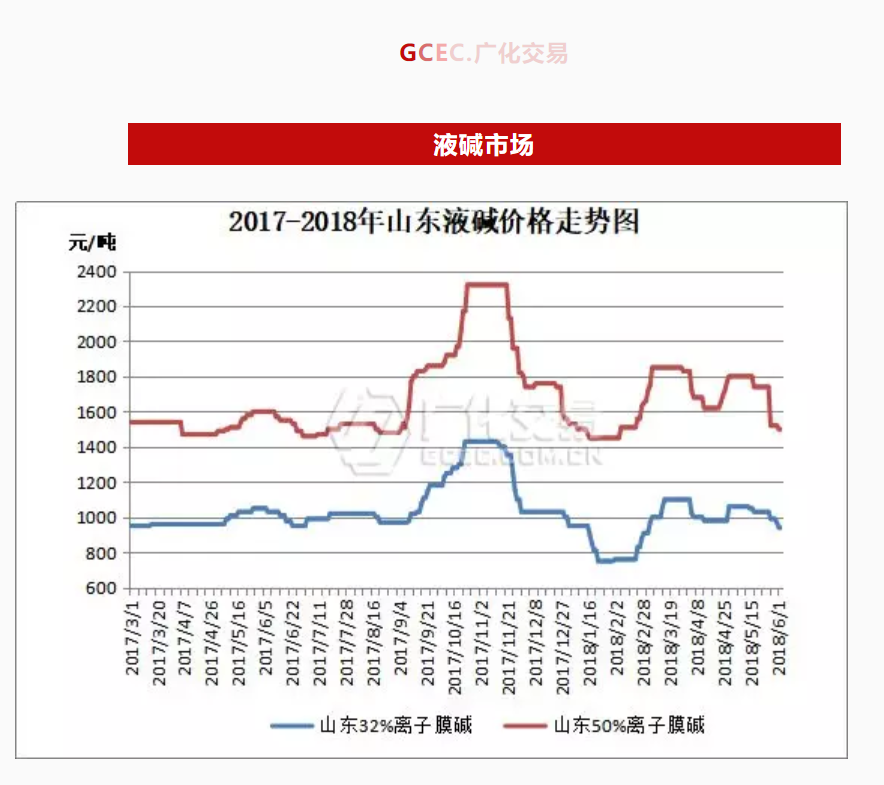

國內液堿市場下行為主(如圖)。

受青島某峰會影響,山東地區危化品暫停運輸,部分氯堿裝置開工負荷也有所降低,對當地液堿市場價格形成了一定支撐,但由于下游需求持續低迷,使得該地區價格依舊走跌。目前,32%離子膜堿主流出廠報價在920-940元/噸,下調0~50元/噸,50%堿主流報價在1470-1500元/噸,價格下調0~70元/噸。

江浙地區氯堿企業裝置開工正常,貨源供應充足,同時江蘇地區受環保檢查影響,下游企業停工較多,需求大幅減少,企業出貨壓力大,受此影響,大部分企業不得不降價銷售,甚至有的企業價格已低于山東地區。目前,32%離子膜堿主流出廠報價在在930-970元/噸,50%離子膜堿主流出廠報價在1600元/噸左右。

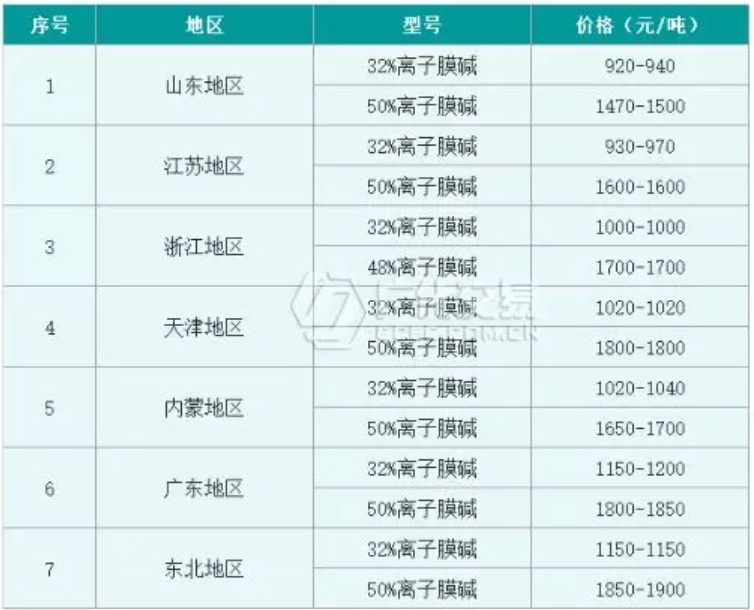

截止6月4日,國內主流地區液堿出廠報價如下:

雖然受某峰會影響,山東地區部分氯堿企業裝置開工負荷有所下降,雖然對目前市場形成了一定的有利支撐,同時由于液氯出貨情況不佳,企業庫存積壓,廠家大規模停產或減產。綜上所述,在需求*下,整體市場依然不樂觀。鑒于此,預計短期內國內液堿市場仍多弱勢運行為主。后期還應多加關注液堿庫存情況和氧化鋁需求情況。

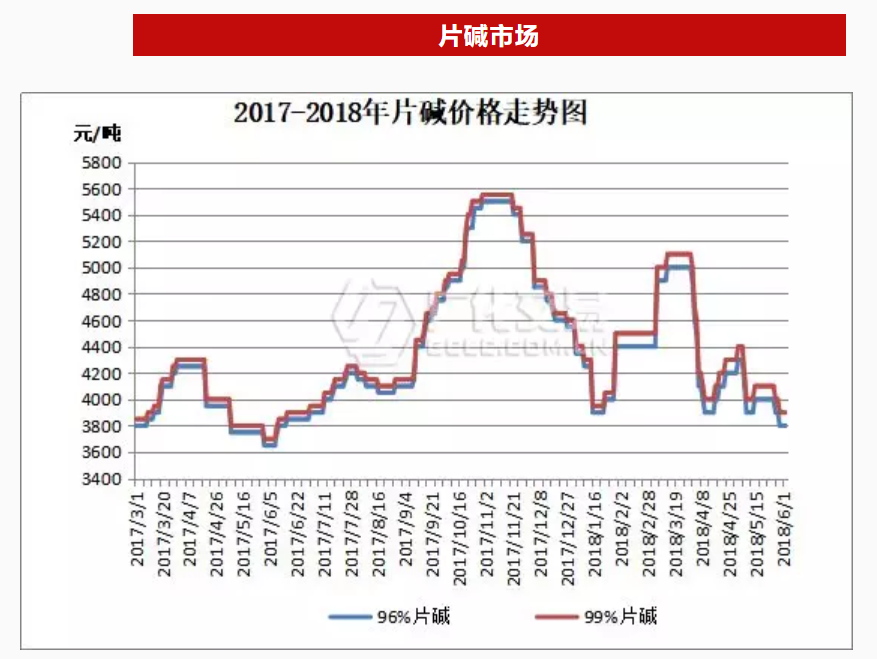

近一周以來,國內片堿市場大幅下行(如圖)。目前,96%片堿主流***格在3400-3800元/噸,99%片堿主流***格在3500-3900元/噸。目前君正暫未出新價,但據業內人士稱預售***約在3650元/噸。

由于月底氧化鋁與新疆地區片堿企業簽單價格低至3300元/噸,使得該地區片堿***格大幅下調至3400元/噸,幅度在300元/噸。受此影響,西北其他地區價格也順勢下滑,隨后主要消費地區也出現跟降情況,片堿市場再次突破前期低點,處于今年以來的價格低位。

截止6月4日,國內主流地區片堿出廠報價如下:

目前,片堿市場下游終端需求仍未見好轉,企業出貨壓力再次加大,加之上游液堿市場和下游氧化鋁市場走勢仍較低迷,業內人士多持觀望心態,片堿市場暫無利好支撐。鑒于此,預計短期內國內片堿市場仍多弱勢運行為主。后期還應多加關注液堿價格走勢情況和氧化鋁需求情況。